截至发稿,上交所和先正达均未就“因不可抗力、意外事件或者其他特殊情形”事项作出回应。

先正达方面在回复媒体采访时称,具体的(情况)我们目前也不清楚,以监管公开信息为准。

市场普遍认为,这是为了防止大盘股对市场大抽血,暂停上市有稳定市场考虑。毕竟先正达可能是最近10年IPO金额最高的公司。

也有行业人士分析,可能是综合考虑国内外市场环境,以及稳定市场等多重因素,故暂时取消公司上会事宜。

来源 | 农财网农化宝典

650亿!募集科创板IPO市场之最

值得注意的是,先正达此次拟募资650亿元,这个募资金额是目前科创板IPO市场之最,在A股市场仅次于中国石油等巨无霸。而作为全球农业巨头,先正达为何选择在科创板上市,也是市场颇为关心的话题。

据悉,此次所募集的650亿元资金在扣除发行费用后,将投向如下项目:

1.尖端农业科技研发的费用和储备(130亿元)

2.生产资产的扩展、升级和维护以及其他资本支出(39亿元)

3.扩展现代农业技术服务平台(MAP)(78亿元)

4.包括扬农化工、瓦拉格罗在内的全球并购项目(208亿元)

5.偿还长期债务(195亿元)

截至招股书签署日,中国化工农化有限公司直接持有先正达99.1%股份,为先正达的控股股东,先正达的实际控制人系国务院国资委。

招股书显示,先正达于2019年注册于上海,由先正达植保、先正达种子、先正达集团中国和安道麦四个业务单元构成,拥有丰富的产品及业务组合,涵盖植物保护、种子、作物营养以及现代农业服务。2021年,先正达在全球植保行业排名第一、种子行业排名第三、在数字农业领域处于领先地位。

先正达IPO进程并不算快。2021年6月30日,先正达科创板IPO获受理;2022年3月底,公司完成三轮问询,但并未直接步入上会阶段。从2022年3月至今,公司在长达近1年时间里,先后更新了2021年年报、2022年半年报、2022年年报的财务数据。今年3月22日,公司终于接到上会通知。

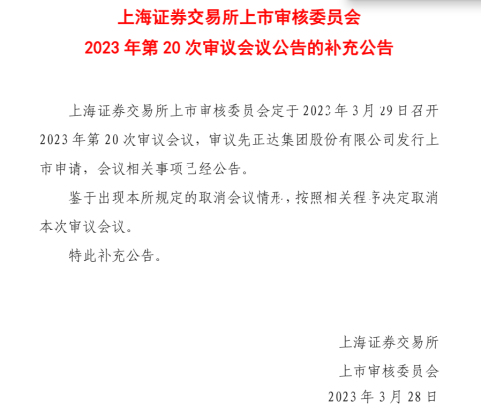

根据公告,上交所上市委定于3月29日审议先正达首发上市申请。但上会前夕,上交所上市委发布公告称,鉴于出现上交所规定的取消会议情形,决定取消审议先正达发行上市申请的审议会议。

对于上会前夕突然被取消审议的原因,有市场人士向记者透露:“当前正处于全面注册制推行的关键时期,首批主板注册制企业正在发行上市重要节点,鉴于先正达IPO募资规模较大,综合考虑国内外市场环境,以及稳定市场等多重因素,故暂时取消公司上会事宜。”

三个原因或影响上市

有业内人士表示,除发行规模外,巨额商誉、高额负债也是上市受阻的两个重要原因。

招股书披露,先正达集团去年营收2248亿元,同比增长23.7%,归母净利润78亿元,同比增长83.5%。

先正达集团称,业绩提升主要源于极端气候以及地缘政治等因素推动全球粮食价格上涨,带动植保、种子等产品销售去年量价齐升。

按照产品类型划分,先正达集团旗下包括植保、种子、作物营养和现代农业服务四大板块。其中,植保业务占到公司主营业务收入的65%左右。

2022年,先正达集团植保板块营收1471亿元,同比增长24%。该板块主打产品除草剂的销量较前一年增长24%,平均售价也提升了14%。

从业绩来看先正达这几年保持着不错的增长。不过同时,公司商誉账面价值让市场质疑声不断。2020年末、2021年末和2022年末,公司商誉账面价值分别为1664.13亿元、1632.06亿元及1781.59亿元,占总资产的比例分别为37.03%、36.15%、35.12%。

此外,中国化工作价430亿美元收购瑞士先正达,使其成为中国企业最大海外收购案时,也让先正达带来了巨额贷款,通过其设立于海外的特殊目的实体(SPV)进行多笔融资,包括从关联方借款、银团借款、发行永续债及优先股等权益工具等。截至2022年末,集团资产负债率高达52.99%。

而此次募资650亿中,130亿元计划投入尖端农业科技研发的费用和储备,39亿元用于生产资产的扩展、升级和维护以及其他资本支出,78亿元用于扩展现代农业技术服务平台(MAP),208亿元用于全球并购项目,剩余195亿元用于偿还长期债务。

不难发现约三分之一募资金额用于并购扩张,还有三分之一用于还债,这也意味着先正达的商誉有进一步增加的可能。

也有行业人士分析,当前正处于贸易战重要时刻,此时上市也存在资金外流的风险,而且先正达集团旗下子公司安道麦、扬农化工均已上市,母公司是否上市也值得考虑。

作者丨南方农村报记者 钱普贵

编辑丨农财君

审核丨叶凤林

声明丨未经授权,不得转载

南方农村报丨农财网农化宝典

文章不错,点个“在看”给我一朵小黄花 ![]()