8月,水产饲料又迎来一波涨价潮,涉及华南、华北、华东、西南,覆盖普水料和特水料,涨幅在150-600元/吨。然而,奇怪的是饲料巨头海大在对其他地区普水料进行涨价的同时,华南地区的普水料的价格却宣称不变。当前原料价格暴涨,水产品价格低迷,急剧压缩了饲料企业的生存空间。谁先提出涨价,谁就会陷入被动的局面当中,显然华南地区饲料竞争陷入白热化的局面。然而,随着用料高峰期的到来,饲料企业压力剧增,有多少企业可以承受长期战略性,保证质量不下降?一场关于饲料“涨价保质”的呼声日益强烈。

饲料企业降价保量

这场饲料价格的博弈早在7月已埋下伏笔。7月1日,原料价格有所回调时,华南地区普水料出现一波降价潮,降幅为75-200元/吨。这几年罗非鱼、草鱼等大宗淡水鱼价格行情一直低迷,养殖户看不到鱼价上涨的希望,对未来鱼价缺乏信心。在各项养殖成本的持续上涨、鱼价低迷的双重夹击下,养殖利润大幅下降,甚至有养殖户持续两三年亏损。从而导致投苗量下降,存塘量减少,饲料销量下滑。华南地区作为淡水鱼料重要区域,受到的冲击尤为强烈。

据了解,2023年,上半年华南地区饲料企业普水料的市场销量平均下滑近30%,部分企业更是腰斩。为了抢夺市场,有饲料企业开始降价保量,一场饲料价格战就此掀起。

然而,原料行情变幻莫测,价格短暂回调后,继续上涨,如今鱼粉远远超出历史高点,目前报价19000元/吨,有突破2万元/吨大关的架势,鱼粉价格的暴涨带动相对蛋白原料的价格上涨,豆粕价格再次涨超4500元/吨。由于去年底,鱼粉、豆粕等主要蛋白原料都处于历史高位,多数饲料企业对今年上半年的原料行情看空,备货不积极。不管是集团企业还是地方性企业,冬储原料的采购量大多低于往年,目前均使用高价现货,饲料企业成本压力巨大。在饲料投料高峰期到来之时,饲料企业艰难支撑,行业涨价呼声越来越高。

涨价保质

有利产业可持续发展

短期的战略性亏损换取市场份额,但如今进入饲料投料高峰期,有多少企业可以承受长期战略性,保证质量不下降?在企业端,面对成本上涨,销量越大,企业越难受。为了保障企业盈利空间,总有企业受制于经营压力,出现“偷料”行为在所难免,价格战对整个产业来说并不是好事情。

在养殖端,表面上饲料不涨价,饲料成本没有上涨,实际上,倘若饲料企业出现“偷料”行为,则最终受伤的还是养殖户。饲料作为水产养殖当中使用最频繁,成本最高的投入品,其品质跟养殖效益直接挂钩。质量下降,轻则出现料比升高,产量下降,严重则会影响鱼类的消化吸收,降低鱼的体质,免疫力,鱼吃料减少,残饵增加,加重水体负担,爆发病害,鱼规格不足,品相不好更会影响销售价格,最终养殖得不偿失。

与此同时,作为养殖户总希望选择性价比高的产品,而何为性价比?养殖户只能看到价格,却难以判断质量。因为,业内有人呼吁把饲料粗蛋白的消化率在标签上标注,来规范行业竞争。

苏州大学叶元土教授曾经发文表示饲料粗蛋白质含量高≠饲料质量高。饲料可消化蛋白质量是依赖于饲料粗蛋白质的消化率计算得到的,即饲料可消化蛋白质量=饲料粗蛋白质量×蛋白质消化率。虽然缺少不同养殖动物对饲料可消化蛋白质的需要量标准,但是不能以此作为理由,企业是市场和技术发展的主体,有条件的企业应该逐步建立水产动物饲料可消化蛋白质含量标准,并在饲料标签中标注“饲料可消化蛋白质量”,或“饲料粗蛋白质消化率”。

这样对于养殖户来说,能够更好判断饲料品质从而根据自身需求进行选择,不被饲料价格战误伤。

专家支招

降低产能 配套营养方案

面对水产养殖遭遇寒冬,饲料企业在夹缝中求生存。叶元土教授在7月15日举办的首届南方动物营养论坛水产分会论坛也给企业出招,他认为只有寻求技术上的突破才能够提高企业自身地位。为应对市场的寒冬,饲料企业必须在产量上做适当调整,降低产能,携手共度萧条时期;同时企业还需调整饲料配方,制定配套的营养方案。

饲料不能缺斤短两,更不敢偷工减料,因为它不是消费品,而是生产资料。企业昧一点良心,养殖户就得为企业买单;养殖户因为企业的错误决策活不到明年,企业后年也将不复存在。

质量始终如一,价格随行就市。饲料涨价有涨价的原因,不涨价有不涨价的考量。市场竞争无可厚非,无论是涨还是不涨,始终不能以降低产品质量,损害养殖户的利益作为企业竞争的跳板,忽视养殖端的利益,损害的是整个产业的利益,正所谓皮之不存,毛将焉附。2023年初的关乎饲料企业的信任危机才刚过没多久,切勿重蹈覆辙,再陷其中。

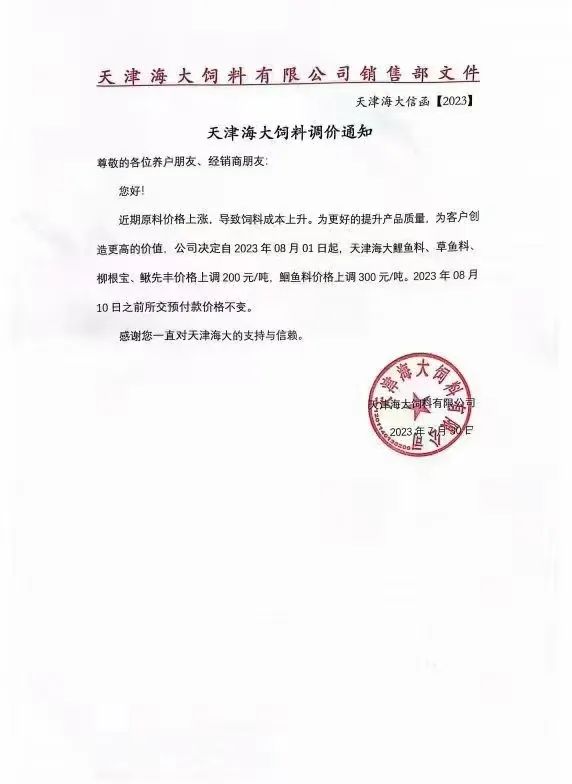

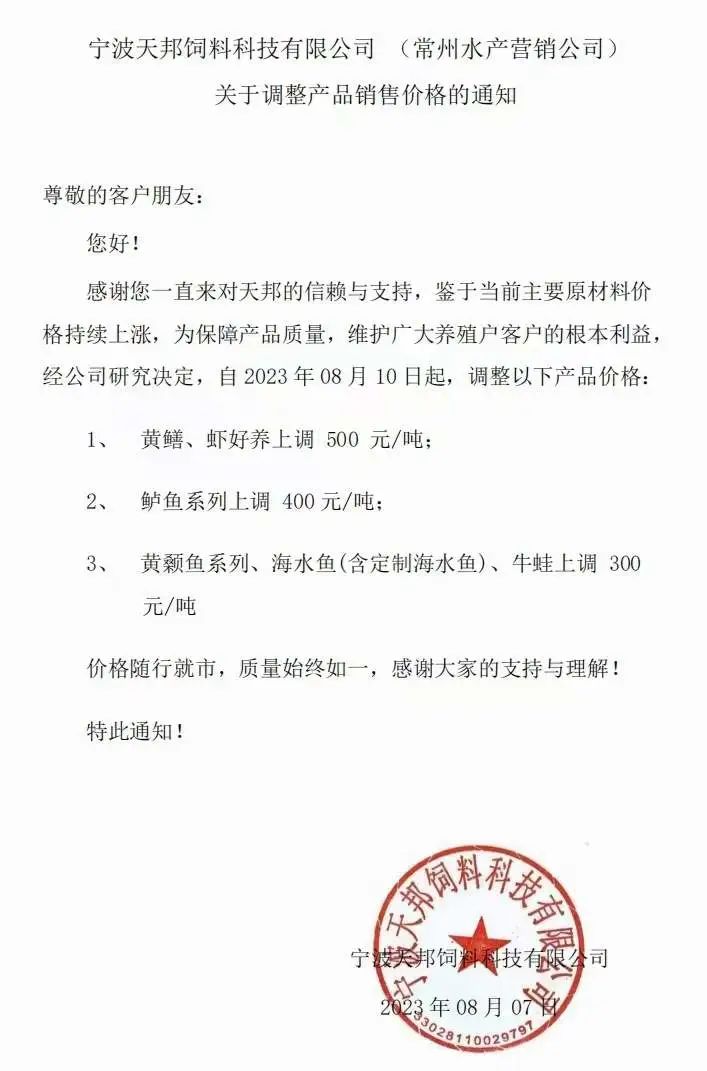

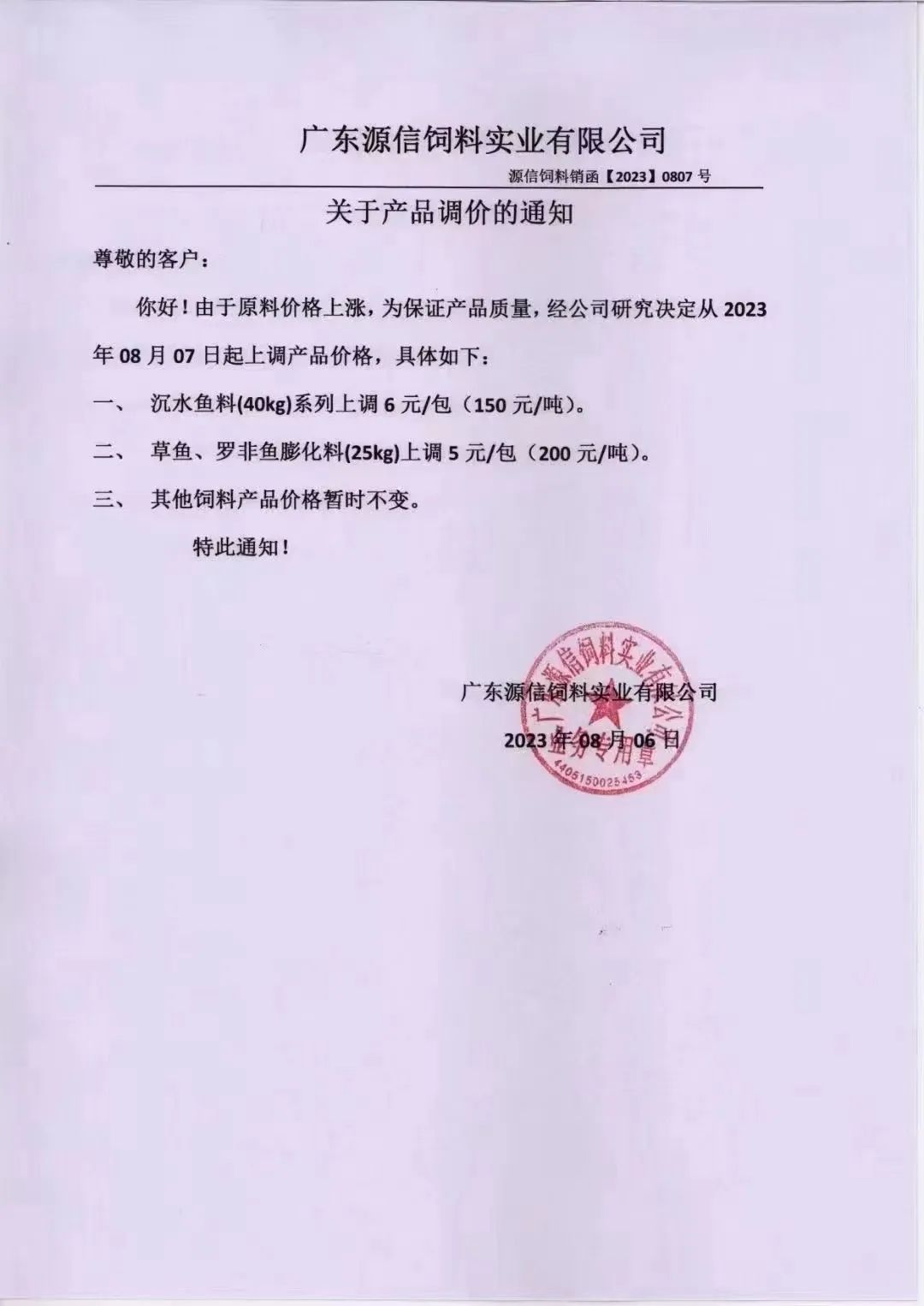

近日部分公司对饲料进行了调价

详情如下

↓↓↓

热点回顾

活 动 信 息

热点回顾

水产人为“大国渔业”加油!

水产人为“大国渔业”加油!

“点赞”+“在看”↓↓↓