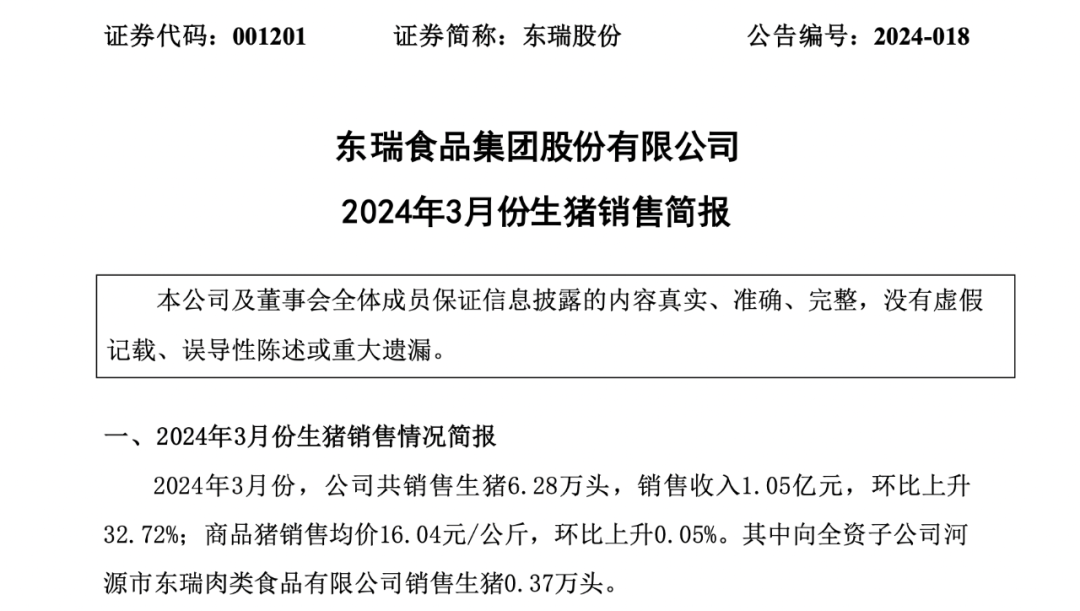

经历阶段回调后,3月下旬以来国内生猪出栏价格逐步企稳回升。新牧网猪价指数显示,截止4月7日,全国生猪均价为7.83元/斤,养殖亏损情况显著改善。在此背景下,3月国内生猪出栏量也有所回升。4月7日晚间,东瑞股份(001201)披露3月份生猪销售简报显示,当月该公司共销售生猪6.28万头,销售收入1.05亿元,环比上升32.72%,其中向全资子公司河源市东瑞肉类食品有限公司销售生猪0.37万头。

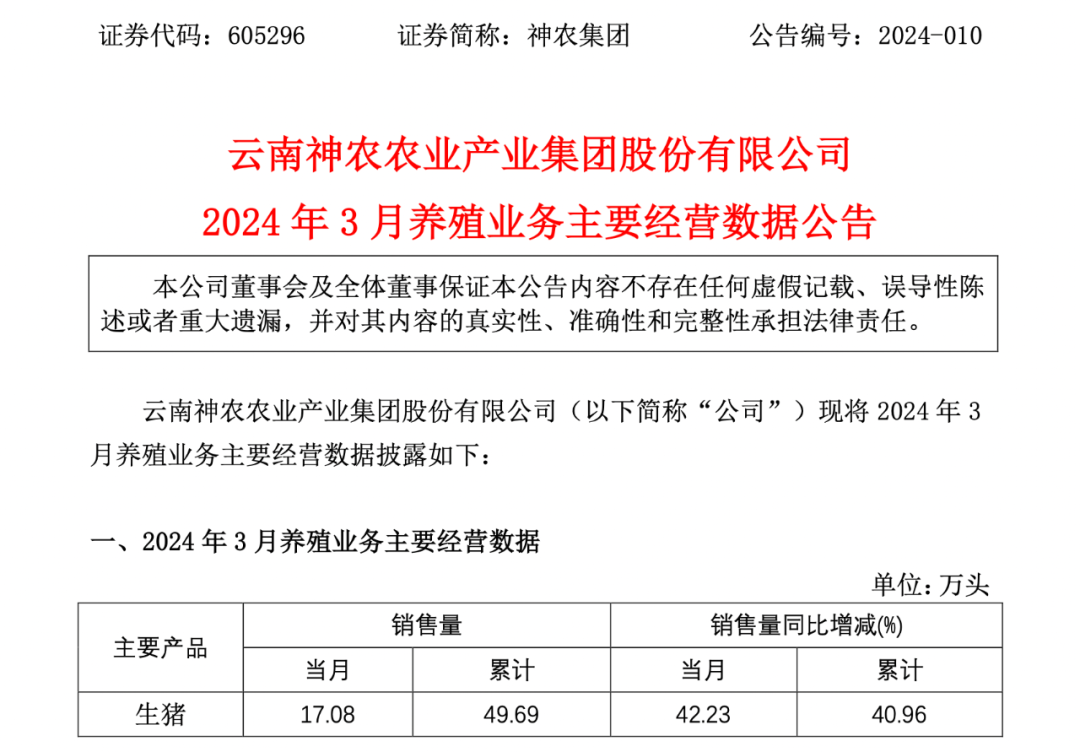

当晚,神农集团(605296)同样披露,3月该公司销售生猪17.08万头(其中商品猪销售16.32万头),销售收入2.84亿元,同比增长42.23%。其中向集团内部屠宰企业销售生猪3.33万头。而在2月份,神农集团单月销售生猪为13.09万头(其中商品猪销售12.85万头),销售收入为2.1亿元。对比之下,3月份销量环比也有超30%的增幅。

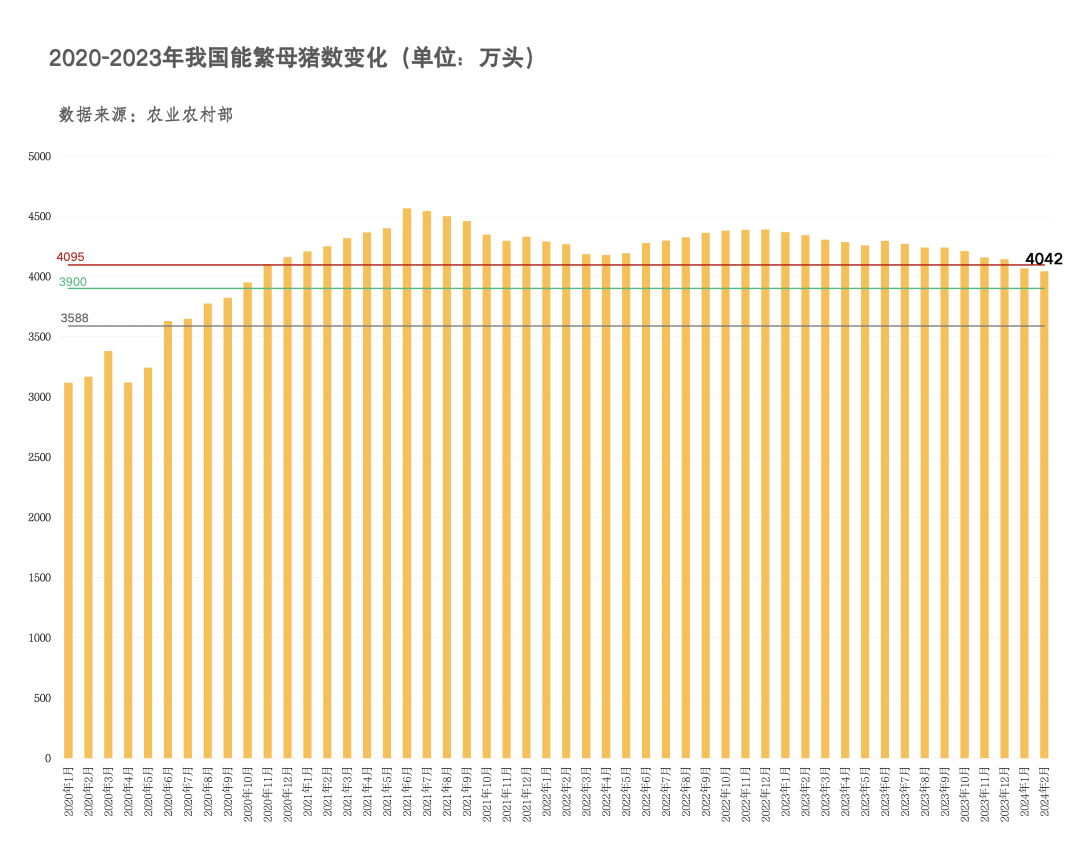

据披露,2024年1—3月,神农集团共销售生猪49.69万头(其中商品猪47.97万头),销售收入8.09亿元。其中向集团内部屠宰企业销售生猪7.66万头。据农业农村部数据,截至2024年2月末,全国能繁母猪存栏为4042万头,较1月的4076万头下降了25万头。这也是自2023年6月以来,全国能繁母猪存栏量连续8个月实现调减,虽依然超出正常保有量142万头,但去化趋势强劲。

大宗商品分析机构卓创资讯分析师李晶认为,在假设生猪产能持续下滑的主基调下,2—8月能繁母猪存栏量或累计减少184万头左右。2024年8月,能繁母猪存栏量或减少至3883万头,与正常保有量比较接近。届时,生猪产能调减将接近尾声。3月份以来,仔猪价格再次抬头,主要来自季节性补栏和冬季一定损失的影响。仔猪价格前置生猪价格,对生猪价格有一定托底。不过清明小长假的来临,并未提升生猪市场需求。有分析认为,清明小长假对消费端利好提振有限,部分养殖户节前有集中出栏现象,大体重猪出栏增多对标猪价格形成一定冲击。由于消费端未有明显改观猪价继续上涨承压,市场情绪转差,部分地区养殖端落袋为安逢高出栏增多。不过迈科期货认为,市场看涨情绪降温,养殖端出栏积极性增加,多数养户认为清明节后猪价走弱,选择节前出栏,现阶段猪源供应充足。同时,二育入场积极性转弱,目前北方大体重猪源出栏增多,对标猪价格有一定冲击。清明前夕,屠企备货积极性不及预期,消费相对较低迷,屠企宰量窄幅波动。清明节对消费提振一般,白条走货维持疲态。供应增加需求低迷,导致猪价承压,市场开始看空,预计猪价转跌。华龙期货则分析,未来几个月内供应端压力仍然存在。冻品库存持续高企,对猪价形成压制。屠宰企业持续亏损,开工率下降明显,需求持续低迷。也有观点认为,随着近期猪价上行,养殖户亏损幅度收窄,散养户惜售观望情绪依然较高,多有压栏增重意向,生猪出栏节奏放缓。市场人士预计,4-5月二次育肥猪将迎来集中出栏,届时市场猪肉供应将增加,猪价或再次下跌。欢迎养殖朋友扫码进群交流