近日,多家饲料企业发布半年报,且看哪家业绩最好?

根据农牧上市企业最新市值榜单,通威股份2723亿元、牧原股份2216亿元、海大集团1047亿元、温氏股份822.2亿元、新希望六和487.9亿元、大北农304.4亿元、正邦科技264.8亿元……通威市值›(海大+温氏+新希望+大北农)市值。

而通威股份的创始人刘汉元身家再次超1000亿元。据公开资料,刘汉元通过通威集团掌控通威股份,通威集团持有通威股份43.85%的股份,其中刘汉元持股通威集团80%,而管亚梅则持股20%,刘汉元和管亚梅为夫妻关系,刘汉元夫妇最新持有通威股份股票的市值达到1194.07亿元。按照福布斯2020年中国富豪榜单,如今刘汉元的身家能够挤进30强。

8月30日,通威股价股价大涨,最高股价62.16元/股。截至今日收盘,通威股份上涨5.44%,收盘价为60.49元,收盘价创历史新高。

图片来源:同花顺AI资讯社

事实上,自今年8月以来,通威股份市值罕见地实现连续暴涨,频频突破历史新高。从8月2日开始,通威股份市值再度跨过2000亿元大关之后便一路飙升,涨势强劲。8月5日,通威以2308亿元市值反超牧原股份100亿元,正式成为我国市值最高的农牧上市企业。目前,通威总市值已达2723亿元,并不断持续创新高,表现十分亮眼,今年市值可能会突破3000亿元。

本次统计的农牧业上市企业2021年市值排行榜中,从市值规模来看,目前共有三家企业踏入“千亿俱乐部”,其中,通威股份成为当中的“千亿俱乐部”之首。

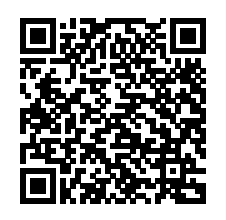

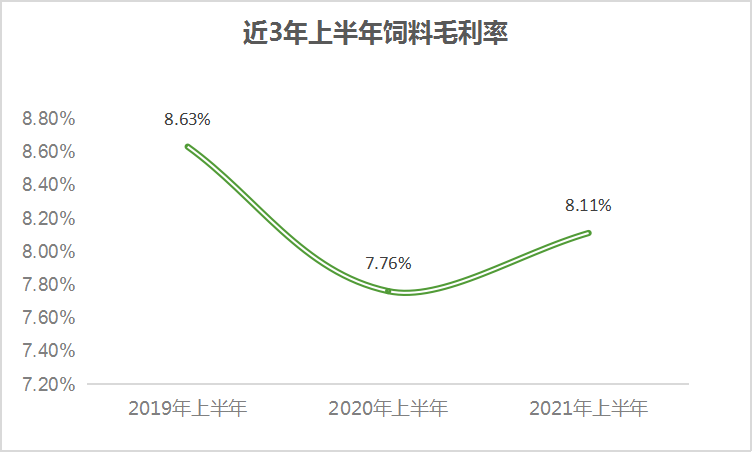

8月18日,通威股份2021年半年度报告披露,通威上半年主营收入265.62亿元,同比上升41.75%;归母净利润29.66亿元,同比上升193.5%;其中Q2实现归母净利润21.18亿元,同比+218.08%。扣非净利润29.95亿元,同比上升212.24%;与新希望、温氏、正邦等巨头陷入养猪巨亏的泥潭相比,通威业绩实在惊艳。事实上,通威股份高市值也是强大的业绩支撑。通威双主业相互促进、共同发展,在中国农牧企业中独树一帜。实际上,通威如今坐拥2723亿高市值通威拥有“光伏+农牧”双主业发展的基本经营格局。今年以来,多晶硅持续高景气,通威在光伏版块表现亮眼。上半年通威高纯晶硅业务满产满销,半年产能 5.06万吨,产能利用率126.50%;太阳能电池及组件业产能 14.94GW,同比增长92.68%。光伏发电业务累计装机并网规模超过2.4GW,“渔光一体”为主的光伏电站46座。在农牧方面,通威上半年在农牧版块的营收98.95亿元,同比增长16.59%。饲料销量216.56万吨。此外,在7月5日,通威股份以12.5-15亿元收购天邦股份饲料业务,拟通过本次合作,形成优势互补的产业协同,共同推进行业的健康持续发展。从更宏观的角度看,通威的业务经过长期发展,许多版块已经在国内行业多年保持规模第一的地位,无论是短期还是长期来看,通威冲3000亿市值似乎已经做好了准备。傲农:上半年收入暴增101.06%,饲料增长超42万吨!8月30日,傲农集团发布2021年业绩中报,公司实现营业收入 82.20亿元,同比增长 101.06%,实现归属于上市公司股东的净利润-1.63亿元,较上年同期减少 148.12%。傲农透露,公司上半年营业收入保持较好增长,但整体经营业绩不及预期,业绩出现亏损的主要原因有三个方面:一是今年上半年猪价持续下跌,特别是二季度猪价较去年同期大幅下降,养殖板块处于亏损;二是公司生猪产业处于较快发展过程中,养殖产能未全部达产,固定费用分摊多,导致短期成本高,同时对比 上年同期融资规模增加,财务费用增多;三是公司根据市场价格对截至 2021 年 6 月底的存货进行了减值测试,基于谨慎性原则,当期计提了存货跌价准备约 1.75亿元。

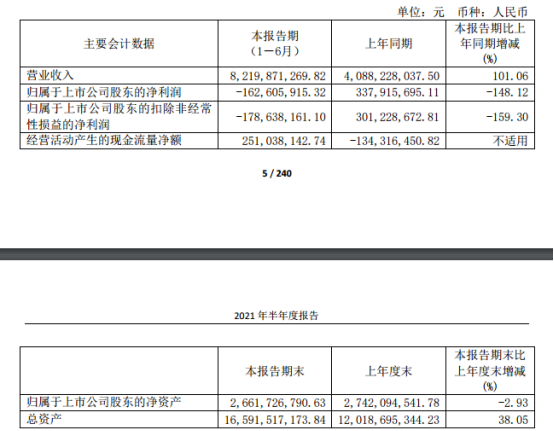

报告期内,傲农实现饲料收入45.20亿元,较上年同期增长76.85%,实现饲料销量127.70 万吨,较上年同期增长 49.90%。饲料业务毛利率 5.78%,较上年同期下降 1.36 个百分点。销量结构上,报告期内猪饲料销量76.33 万吨,同比增长103.11%;禽料销量 35.91万吨, 同比下降4.98%;其他料(水产料、反刍料及其他)销量15.46 万吨,同比增长57.43%。报告期内,傲农实现生猪养殖收入 21.42亿元,较上年同期增长 69.46%,生猪出栏量 125.92 万头,较上年同期增长 183.27%,出栏量增长原因主要是:公司养殖场逐步投入使用,生 猪产能逐步释放。报告期内生猪销售结构以仔猪为主。公司养殖业务毛利率为19.44%,较上年同期下降了36.56 个百分点,原因主要是由于国内生 猪产能逐渐恢复,2021年上半年国内生猪市场价格较去年同期下降较多,同时公司养殖产能未全 部达产,固定费用分摊多,导致短期成本较高。截至报告期末,公司存栏生猪 155.43万头,较 2020年6月末增长 205.03%,其中母猪存栏约38.70万头(包含能繁母猪和后备母猪)。其他业务报告期内,公司屠宰及食品业务收入为7.03亿元,收入占比为 8.57%,毛利率为 8.11%。报告期内,公司实现兽药动保收入2055.18 万元,较上年同期增长 97.32%,变动主要原因 是下游生猪养殖逐步恢复,动保需求量增加以及公司水产动保销售体量逐步增加。动保业务毛利 率为 45.56%,较上年同期增加 5.22个百分点,毛利率增长主要原因水产动保贡献所致。公司实现原料贸易收入 8.07亿元,较上年同期增长 222.97%,原料贸易业 务毛利率为 1.49%,较上年同期下降 0.68 个百分点。报告期内,公司实现其他板块业务收入 344.91 万元,主要是信息化及电商销售收入。海大:上半年营收同比增长47.54%,饲料销量增长超预期海大上半年实现营业收入381.91亿元,同比增长47.54%。海大净利润15.33亿元,同比增长38.82%。海大以水产、畜禽饲料为主营业务,从半年报来看,海大总营收中饲料收入高达338.6亿元,占营收比例高达88.65%。

(海大半年报)

上半年,在饲料产品力优势叠加优质种苗和动保服务的一体两翼驱动下,海大实现饲料销量881万吨(含自用42万吨),同比增长34%;其中对外销量839万吨,同比增加200万吨销量,增长率为31%。与去年情况相比,2020年上半年,公司实现饲料销量639万吨,同比增长19%,以此来看,海大饲料销量增长超过预期。

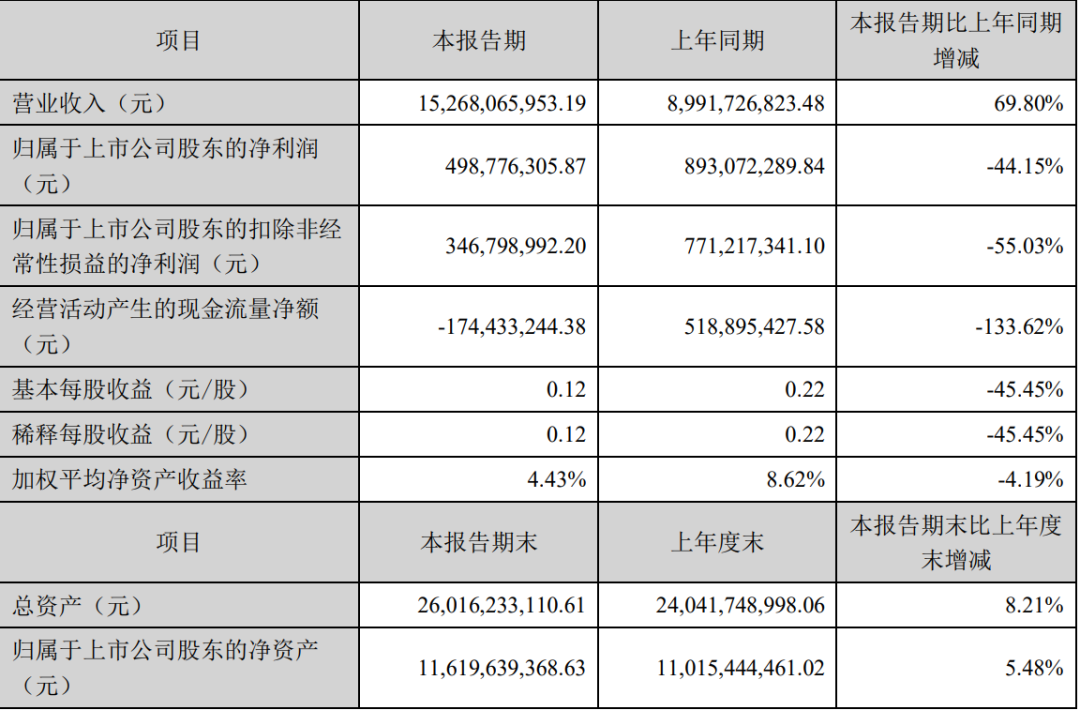

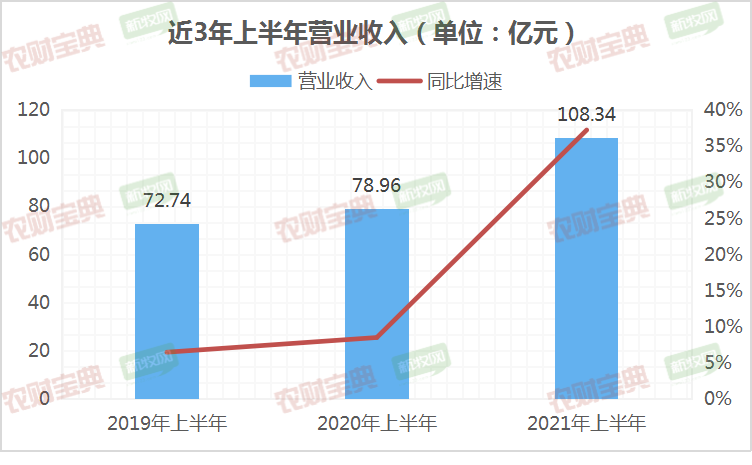

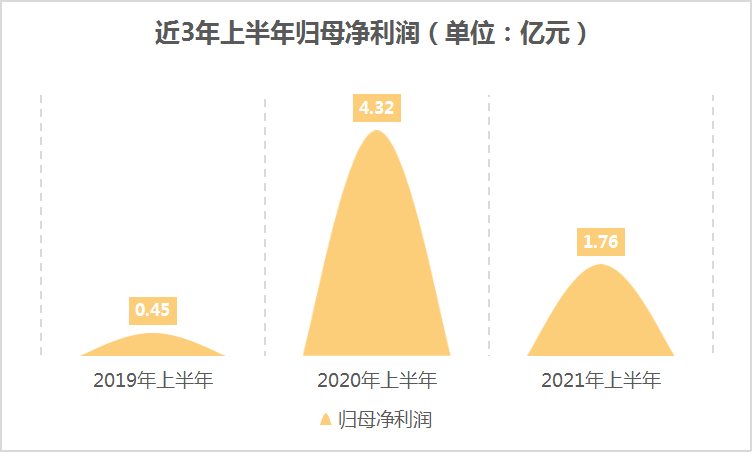

大北农:上半年营收152.68亿元,同比增长69.80%!大北农上半年实现营业收入152.68亿元,同比增长69.80%,实现归属于上市公司股东的净利润4.99亿元,同比下降44.15%;总资产260.16亿元,同比增长8.21%,归属于上市公司股东的净资产116.20亿元,同比增长5.48%。大北农主营业务收入主要来源于饲料科技产业和养猪科技产业。2021年上半年,饲料业务收入占主营业务收入的比重为73.65%,生猪养殖业务占主营业务收入的比重为15.54%。种子业务收入占主营业务收入的比重为1.16%,兽药疫苗业务收入占主营业务收入的比重为1.14%。饲料业务作为大北农的第一大主营业务,占比重最大。据报告称,2021年上半年大北农饲料销售收入为112.19亿元,同比增长69.34%。饲料销售量为291.72万吨,同比增长53.60%,其中猪饲料230.41万吨,同比增长75.53%;水产饲料15.80万吨,同比下降8.56%;反刍饲料26.07万吨,同比增长33.72%;禽用饲料18.96万吨,同比下降11.72%。与去年同期相比,养殖业存栏规模增加,饲料行业景气度回升。公司紧抓饲料行业机遇,重视高端饲料研发投入,重视人才队伍建设,重视面向养殖场的技术服务,打造核心竞争力,推动公司饲料业务业绩显著增长。唐人神:营收同比增长37.21%,上半年饲料营收强势上扬报告期内,唐人神实现营收108.34亿,同比增长37.21%;归母净利润达1.76亿,降幅为59.29%。

唐人神表示,公司业绩下降的主要原因是上半年生猪价格下跌及玉米、豆粕等饲料原料成本上涨,造成公司养猪业务盈利水平同比下降。

饲料业务仍为唐人神的第一大主营业务。中报显示,上半年饲料业务营收占唐人神总营收比重为83.29%。

《农财宝典》新牧网记者查询近年数据得知,2019年和2020年上半年唐人神饲料销售业务增长缓慢,营收增速仅为2.28%、3.25%,今年上半年唐人神饲料营收强势上扬,驶入快车道。

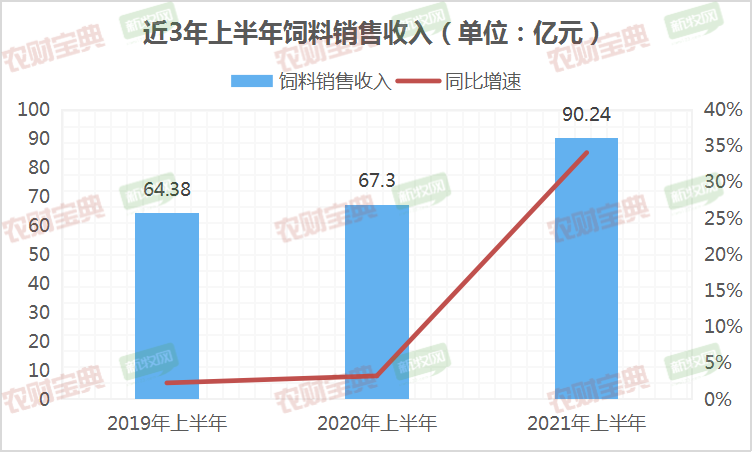

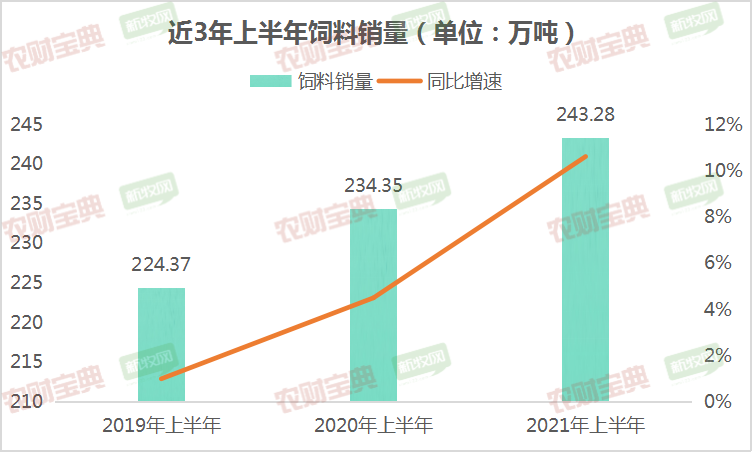

报告期内,唐人神饲料销量为243.28万吨,比去年同期增长10.61%;饲料销售收入达90.24亿,同比增幅为34.09%。

本文版权属于农财宝典(ncbd0000),未经授权,谢绝转载。

作者:农财宝典-大国渔业记者 蔡丹燕

本期编辑:郑燕云(微信号zhengyyun11,新闻爆料、转载授权请加微信)

一个划时代产品

一个颠覆性的风口市场

一个引领水产业升级的风向标

时间:2021年9月13-14日

地点:中国·广州

战略合作单位、联合承办单位、协办单位、支持单位,火热招商中,欢迎优秀企业合作

支持媒体:南方日报、南方+、南方都市报、21世纪经济报道、大粤网、南方周末、今日头条、腾讯新闻、抖音、快手、新华网、人民网……

网络支持:新浪网、腾讯网、搜狐网、凤凰网、新牧网、农财网、新渔网等

1、2020中国水产发酵料产业调研报告及未来市场分析6、发酵产品(酶制剂、氨基酸、有机酸等)在饲料中应用

▷▶评选中国水产发酵料品牌企业(领军企业、新锐企业、年度品牌、产品力企业、先锋企业、创新企业、发酵料企业十强)、年度十大发酵料产品、年度发酵料供应商(发酵原料企业、发酵设备企业、添加剂企业等)报名注册参会:门票1200元/人,提前15天报名1000元/人

大汪子、外塘精养模式随着养殖密度与产量的提升,病害也在不断加剧,养殖模式的升级方向在哪里?

山东东营新建的约1万张小棚养殖情况如何?主要的问题都有哪些,可复制性如何?

无论哪种模式,苗种依然是最为关键的要素,选苗风向有哪些最新变化?

新兴的标大苗模式在北方的应用难点都有哪些?

为了解决北方养虾难题,推动中国养虾现代化进程,作为中国水产行业最具影响力和公信力的专业媒体,南方报业传媒集团、南方农村报、农财宝典-大国渔业将隆重举办首届中国工厂化养虾大会暨第二届对虾产业链高端品牌论坛,聚焦于北方养虾市场,深入了解养殖模式的演变,为行业寻找转型标杆。同时,农财宝典于2018年起,发起寻找中国好虾苗、全国良好商誉虾苗标粗场评选活动,每年派出十余名记者持续走访,致力寻找全国地区优质虾苗终端供应商。如今,调研对象已从苗种延伸到饲料、动保、设备等相关产业链。为成功者加冕,为奋斗者加油。农财宝典打造全新的北方养虾交流平台,整合苗种、设备、饲料、动保等优质资源,推进产区相关配套优化,助推中国养虾产业转型升级,实现可持续发展。支持媒体:南方日报、南方都市报、21世纪经济报道、大粤网、南方周末、今日头条、腾讯新闻、抖音、快手、新华网、人民网……1、寻找工厂化养虾大王TOP30、外塘养虾大王TOP302、搭建政策制定者、监管层与主流企业对话平台,探讨中国工厂化养虾未来方向3、寻找加温设备、尾水处理设备等相关供应商,为转型提供设备解决方案4、揭露虾苗行业乱象,寻找中国好虾苗优秀品牌,树立行业标杆5、打造北方高端对虾苗种、动保、饲料等全产业链对接平台,助推产业升级2、工厂化养虾最新环保政策解读以及尾水排放与热源的解决方案5、每平方从20到40斤,揭秘工厂化养虾模式的增产秘诀6、新形势下,对虾产业园运行模式的可行性分析以及未来畅想7、如何打造一套强大的生物安保体系:检测与病原防控12、督促北方虾苗市场良性发展:杜绝少苗、掺苗、无检测等恶习▷▶评选中国高端品牌饲料企业(中国工厂化最值得信赖虾料品牌、北方外塘虾料十强、领军企业、新锐企业、品牌力企业、产品力企业、服务力企业等)

▷▶评选中国高端品牌虾苗企业(中国工厂化好虾苗、北方外塘好虾苗十强、年度领军企业、年度虾苗品牌、年度新锐品牌等)

▷▶评选优秀动保企业(年度动保品牌、年度技术服务企业、年度动保领军企业、年度新锐企业)

▷▶评选中国工厂化养虾优秀设备供应商TOP10

▷▶评选中国工厂化养虾大王TOP30

▷▶评选中国外塘养虾大王TOP30

▷▶评选中国虾苗北方优秀标粗场TOP30

2、“环保压力下,探讨中国工厂化养虾的未来出路”总裁思想汇

【备注】

每张门票含:

会议资料1份

参会资格1位

会议当天用餐

(自助午餐1份+晚宴1份)

会议1晚住宿

(1个床位,由会务组统一安排,单间需补差价)

一起为“大国渔业”加油!

点亮“在看”↓↓↓