2023-09-17 10:15:29

17768 阅读

猪价行情是养猪行业长久不衰的热点话题。9月16日,在第四届西南养猪大会上,农业农村部生猪产业监测预警首席专家王祖力从市场供需、行业趋势、不确定性因素3大方面对养猪业行情大势进行了研判。

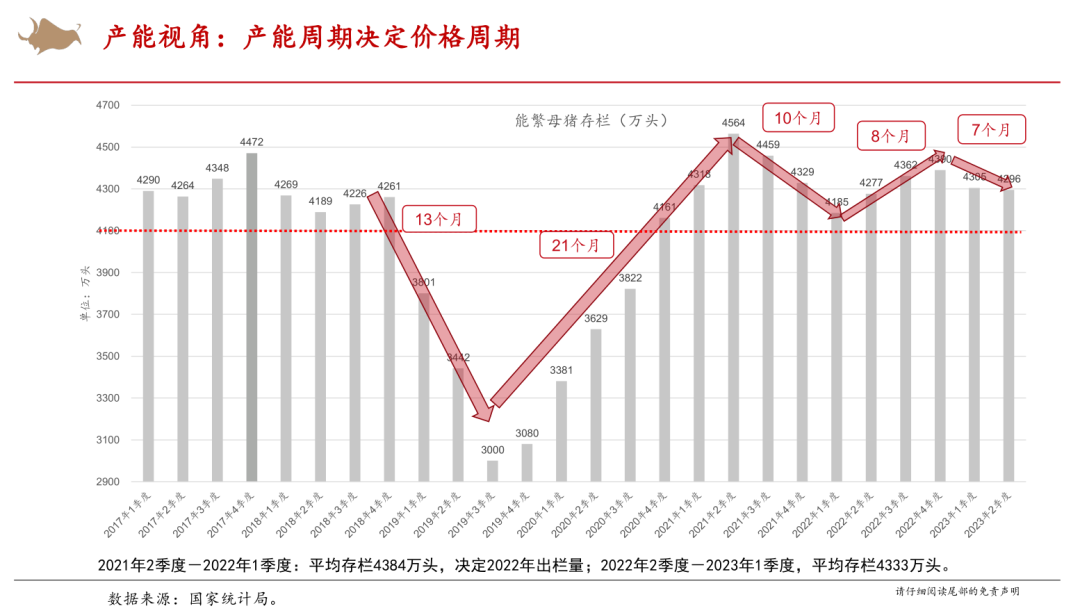

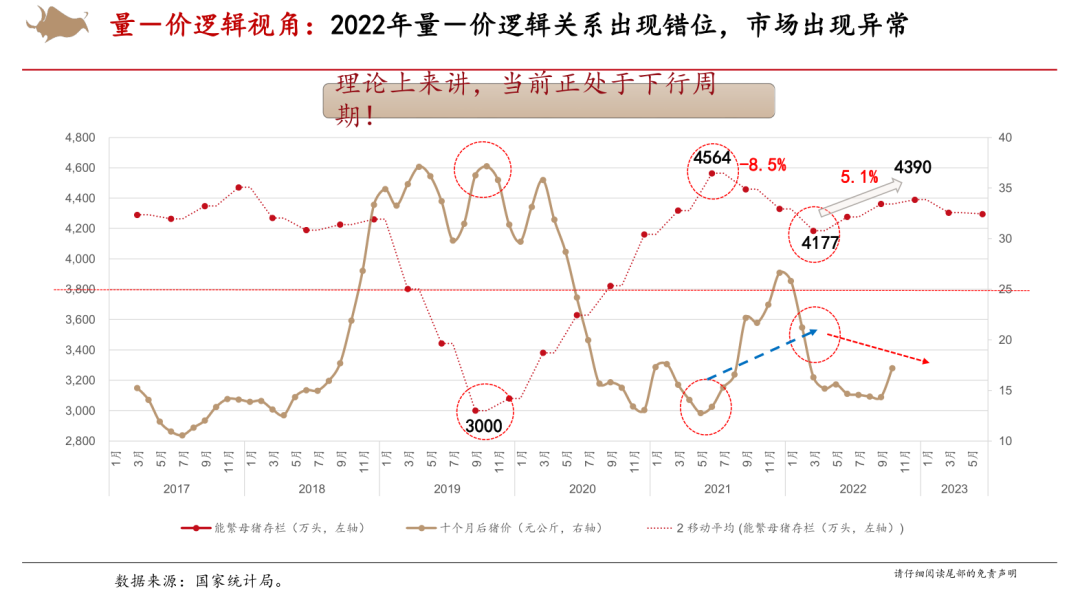

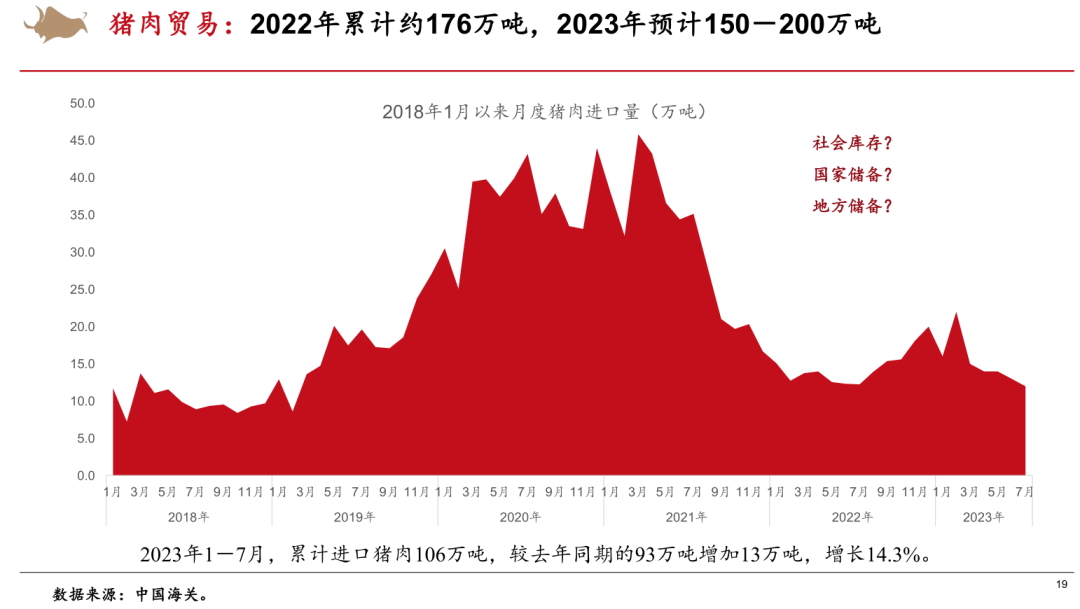

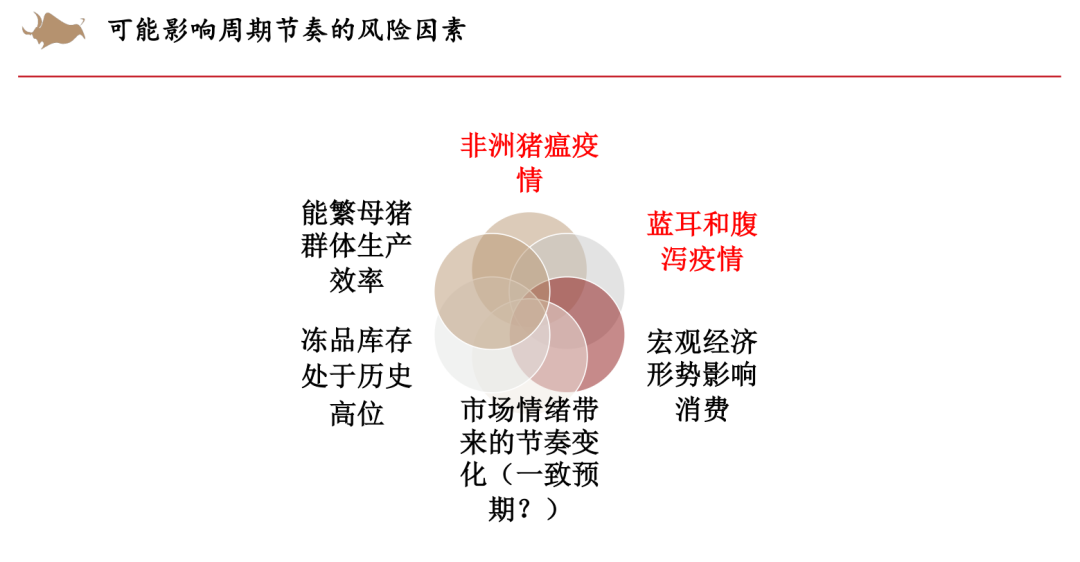

王祖力首先回顾了今年以来的行业形势。猪价持续处在亏损区间长达半年多,直到7月下旬才出现反弹,最近2个月在17元/公斤左右震荡。上半年20家上市猪企累计亏损164亿元,负债总额高达4565亿,平均负债率超过68%,个别企业负债率甚至达到80%、90%。即便如此,截至目前行业产能去化幅度依然非常小。王祖力认为,一般一轮周期产能累计去化达到15个百分点左右才能支撑一轮新的猪周期价格有快速反弹。但2023年上半年来产能去化幅度仅有3个百分点左右。王祖力分析,最近2年多,我国能繁母猪产能一直处在正常保有量以上,说明产能依然过剩。往后推演行情,在消费没有明显好转的情况下,未来市场供应业一定是相对过剩状态,很难实现猪周期反转,也很难进入上行周期。行业产能为何难去?王祖力总结了几点原因:行业格局已发生颠覆性变化;疫情洗礼留下来的都是强者;对下半年价格上涨仍有预期;养种猪卖仔猪上半年有利润;亏损严重的企业融资能力强;新建产能惯性增长停不下来;行业平均养殖成本有所下降;行业现金流亏损没有太严重。尤其是,目前行业形势反转,散户只剩1/3,规模场提升到2/3,而规模场经营通常比较稳定。从猪周期视角来看,当前处于什么位置?王祖力认为,理论上来讲,当前正处于下行周期。近2个月的价格回升属于阶段性、季节性上涨,而不是猪周期反转。王祖力认为,猪周期依然还会存在,因为价格周期的核心驱动逻辑是产能周期。能繁母猪产能与10个月后的猪价有很明显的对应关系。产能出现调整,未来也会随之出现相对应的价格波动。当前猪价走势对应10个月前的能繁母猪产能变化,应该是处于大的下行周期。王祖力分析了今年猪价持续低迷与7月下旬价格开始的上涨的原因。价格低迷的原因主要在于消费的疲弱、库存的压制和周期的力量。而7月后价格的回升,一大主要因素是补偿性上涨。他认为,此前连续7个月的低迷是属于超跌现象,而本轮价格回升则是对之前不正常现象的纠正和回归。今年上半年一直在消化去年的产能堰塞湖,到下半年堰塞湖现象基本消化完成。另一方面则是季节性上涨,每年的7、8月份都是价格上升期。最后,情绪也起到一定作用,但不是主导原因。因此这一轮上涨不是虚涨,而是合理的上涨。那么接下来,养猪业需要重点关注什么?王祖力认为,要持续关注出栏体重数据,出栏体重某种程度上可以看作一种情绪指数。市场上出现压栏惜售或抛售时,出栏体重水平变动就会比较大。如果出栏体重增加,则表明市场情绪高,需要警惕后续价格下跌。不过目前来看,市场情绪还是正常的。其次需要关注冻肉问题,王祖力提示,目前进口量处于正常水平,但春节前国内商业储备冻肉出库压力会比较大,可能对猪价起到压制作用。王祖力在会上分享了对未来行业趋势的展望。他认为从大周期视角来看,猪价处于下行周期,因此不看好明年上半年价格。但小周期视角猪价可能上行,今年猪价在目前的水平上还可能有一定上涨空间,但改变不了春节后猪价再次下跌的大趋势。王祖力提醒道,明年屠宰企业入库托市动力可能比较弱,上半年供应压力大,可能会导致猪价有大跌风险。最后,王祖力分析了未来可能影响周期节奏的风险因素。包括:非洲猪瘟疫情,蓝耳和腹泻疫情,宏观经济形势,市场情绪,冻品库存,能繁母猪群体生产效率等。他对养猪企业提出几点建议:要认清形势,当前处于下行周期;备足粮草,注意维持良好的资金链;防好疫病,行业低迷期也是疫病高发期;练好内功,未来可能进入“产能微调、行业微利”时代,成本会成为企业核心竞争力,各类主体必须要向行业平均水平收敛。

欢迎养殖朋友扫码进群交流