2026年A股上半年行情收官,农业板块震荡走弱。截至6月最后一个交易日收盘,农林牧渔行业指数上半年累计跌幅显著,大幅跑输沪深300指数,成为年内市场表现垫底的行业之一。

站在年中节点,多家券商密集发布农林牧渔行业中期投资策略。机构普遍认为,当前农业板块主线正由单一供需周期转向政策、地缘、能源、气候与粮食安全多因素共振。短期看,生猪价格仍处底部震荡阶段,部分大宗农产品受气候和预期影响波动或加大;中期看,生猪产能去化兑现、农产品成本中枢上移以及厄尔尼诺扰动逐步显化,有望共同支撑板块景气修复。

市场“K型”分化,农业“老登股”持续承压

2026年上半年,A股整体呈现“K型”结构性分化行情,传统周期与消费板块集体走弱,农林牧渔行业身处其中,整体维持震荡下行走势。

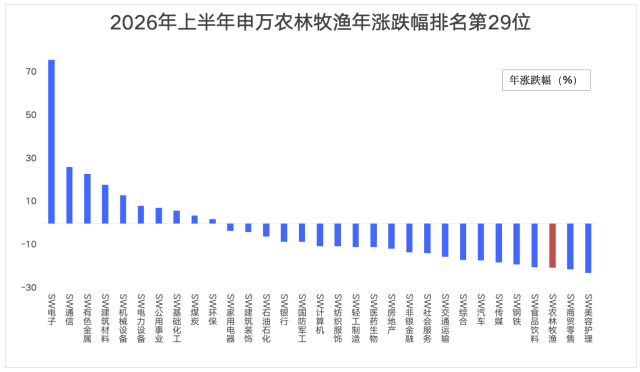

Wind数据显示,上半年农林牧渔行业指数累计下跌20.51%,在31个申万一级行业中排名第29位,表现显著弱于沪深300指数。

AI算力为核心的科技股行情高歌猛进、屡创新高;而商贸零售、农林牧渔、美容护理、食品饮料等传统消费行业的“老登股”则出现大面积阴跌。

昔日“长坡厚雪”的消费赛道沦为年内弱势板块集中地。其中,美容护理行业指数上半年累计下跌22.96%,商贸零售行业下跌21.23%,食品饮料行业下跌20.42%,成为全市场表现最差的几个行业。

对比农林牧渔板块内各子行业指数,动物保健、养殖业、农产品加工跌幅相对较小;渔业、林业表现靠后,期间下跌幅度分别为 28.61%、27.3%。

具体到个股,116家上市农企中,上半年仅10股上涨,其余106家公司均出现下跌。年内涨幅居前的以农产品加工、白羽鸡养殖企业为主,核心在于主营业务存价格上涨预期且业绩表现优秀;跌幅靠前的多位养殖业、饲料等相关个股,部分源于基本面承压、估值高位等因素。

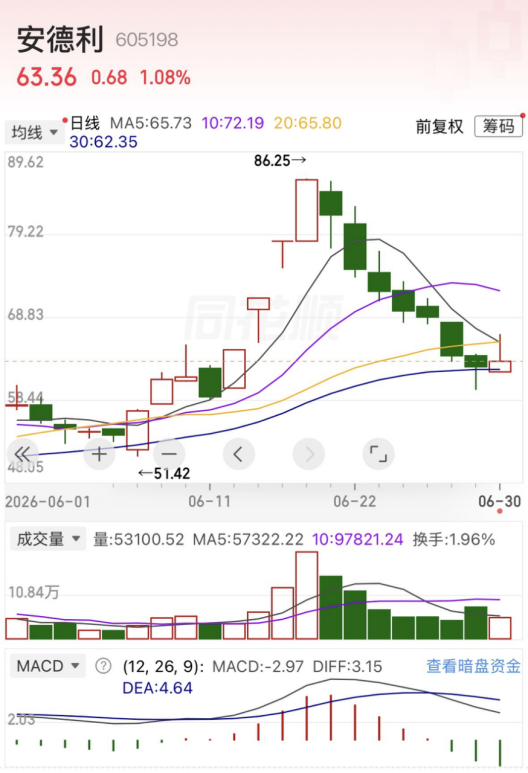

值得一提的是,在行业整体周期低迷、估值持续下探的背景下,部分上市农企主动突破传统主业瓶颈,跨界布局高景气科技赛道,试图打破周期桎梏。上半年农业板块牛股代表安德利,便是典型的转型“追光”标的。

6月中旬,主营浓缩果汁生产销售的安德利披露公告,拟斥资6亿至8亿元收购宁波甬强科技控制权,切入集成电路高端电子互连材料赛道。跨界布局PCB热门概念,刺激公司股价短期爆发,收获三连板并刷新历史新高。

针对本次跨界并购,安德利在回复上交所监管函时坦言:“本次并购是公司战略转型与抗风险需要,传统食品饮料加工行业已较为成熟,单一主营业务结构存在发展瓶颈,需布局高景气新兴赛道,培育第二增长曲线。”

不过本次交易仍存在重大不确定性,短期题材炒作退潮后,安德利股价自6月18日开启七连跌。市场对传统农企跨界转型的可持续性存疑,甚至有股民戏称“PCB也带不动老登股”。分析人士向记者指出,题材热度终会消退,公司未来能否实现估值与业绩共振,核心取决于跨界业务能否落地转化为实际订单与利润。

机构建议下半年聚焦三大细分赛道

综合多家券商中期策略观点,经历上半年持续调整后,农林牧渔板块下半年布局价值凸显,投资机会将集中于种植种业、生猪养殖、宠物食品三大细分领域,多因子驱动下的周期反转行情值得重点把握。

种植种业板块的核心支撑来自农产品涨价、地缘能源重构与极端气候扰动。申万宏源分析指出,地缘冲突正在重塑大宗农产品定价逻辑。上半年美伊冲突造成的油价上涨,会通过成本、需求两端提升玉米、大豆等农产品中枢价格。

与此同时,厄尔尼诺预期升温,气候扰动成为2026年农业定价的重要外生变量。6月2日,联合国气象机构预测,一场中等强度、甚至可能是强级别的厄尔尼诺现象正在形成,并很有可能一直持续到11月。历史经验显示,厄尔尼诺通常会带动棕榈油、天然橡胶、白糖等大宗农产品价格上涨。

多家机构研判,在高油价与极端天气的共同催化下,农产品价格有望加速反转。种植链、种业具备技术与品种优势的头部企业,以及核心受益于品类涨价的农产品标的,具备中长期配置价值。

生猪养殖板块则处于周期底部磨底、产能出清蓄力阶段。今年上半年,猪价震荡探底,于4月中旬触及20年新低后低位徘徊,行业整体深陷亏损。

开年以来,市场对于猪企成长性与猪价弹性预期的下调,影响了板块整体的估值中枢。生猪养殖板块估值当前已处于2016年以来底部。

“作为传统行业,生猪养殖板块的机会来源于产能的变化所带来的猪价预期变化。”银河证券农林牧渔行业首席分析师谢芝优表示,行业持续深度亏损叠加政策精准调控,2026年能繁母猪方面压力略有放缓,但养殖效率(MSY等)依旧处于提升状态,预计全年生猪均价或将同比显著下行,2027年或可迎来生猪养殖上行周期。

当前,产能去化尚处于起步阶段,预计未来母猪产能将在波折中延续调减趋势,周期反转仍有待去化幅度的进一步积累。招商证券建议,现阶段可逢低布局具备成本、风控、融资优势的头部猪企,把握后续周期反转弹性。

多家机构看好宠物食品板块长期成长逻辑持续兑现。行业核心驱动力来自国内消费升级、渗透率提升与海外出口回暖,2026年1-5月国内宠物食品出口额44.63亿元,同比增长6.9%,关税扰动逐步消退后,外销拐点已初步显现。

东兴证券指出,国内宠物消费刚需属性凸显,行业规模持续扩容,头部企业依托全球化产能布局、自主品牌建设,抗风险能力与市场竞争力持续提升。短期行业仍处于投入期,净利润率有望稳步企稳,中长期市占率提升、品牌价值释放将打开成长空间,回调后具备较佳布局机会。

整体而言,2026年下半年农业行业关注点在于等待并捕捉行业拐点,回归基本面的核心指标跟踪,在估值合理区间寻找切入点。

采写:南方农村报记者 李彤欣