.........上图为广告.........

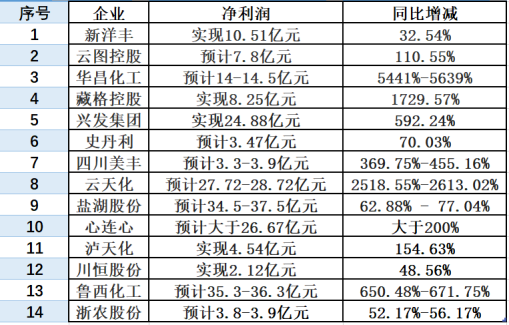

新洋丰

1.上年同期受疫情影响,收入减少。

2.疫情过后,在供需逐渐趋于平衡、粮食重要性日益凸显等宏观背景下,磷复肥行业景气度见底回升。

3.此外,今年以来,公司主营产品价格上涨,成本控制优势显著,尤其是2021年6月起,主粮价格维持高位运行态势,对复合肥及相关产品消费有很强的支撑和拉动作用。

云图控股

1、 报告期公司复合肥产品销量和毛利率同比增加,导致公司经营业绩增长;

2、报 告期公司联碱产品价格同比上涨,毛利率同比增加,导致公司经营业绩增长;

3、 报告期公司磷化工产品价格同比上涨,毛利率同比增加,导致公司经营业绩增长。

华昌化工

一是基数影响,2020 年度受疫情影响, 经营业绩下降,导致上年同期经营业绩基数较小;

二是经营业绩有效释放,以及报告期 产品价格上涨所致;

其他因素主要为所持金融资产(股票)价格波动的影响。

藏格控股

1. 报告期内,公司子公司藏格钾肥氯化钾销售价格相比上年同期有所上升,营业收入及利润较上年同期上升。

2. 报告期内,公司二级子公司藏格锂业碳酸锂销量及销售价格相比上年同 期大幅上升,故营业收入及利润较上年同期上升。

3. 报告期内,公司长期股权投资确认投资收益2.2亿元(包含西藏巨龙铜业 计提担保预期信用损失转回)

兴发集团

一是公司主营产品草甘膦、有机硅、二甲基亚砜、黄磷等销售价格同比大幅上涨,盈利能力明显增强。

二是公司 2018 年度非公开发行股票募集资金投资项目在报告期内陆续投产转固,以及参股公司40 万吨/年合成氨项目在二季度末一次性开车成功,运行情况良好,为公司带来了新的利润增长点。

三是报告期内公司电子级化学品市场开拓取得积极进展,高附加值产品销量明显增长,经营业绩大幅提升。

史丹利

1、本报告期公司的产品单位毛利较同期实现了小幅上涨,公司充分利用资金优势做好原材料战略采购,并根据原材料上涨及下游需求情况进行了多次产品价格调整,确保了产品的毛利空间,带来了毛利额的增长。

2、公司深化管理强度,加强了费用的合理管控,同时注重资金管理,货币资金较同期增加,从而实现理财利息收入的大幅增加,提高了营业利润。

四川美丰

1. 主营业务影响。公司紧紧把握国内疫情好转、国内经济 复苏和市场供求关系变化等有利因素,深入研判市场趋势,积极协调天然气供应,精心组织生产。报告期内,公司各项业务经营状况良好,部分主营产品市场价格同比出现较大增长,盈 利水平同比增幅明显。

2.非经常性损益影响。报告期内,非经常性损益对公司净利润影响额约1950万元。

云天化

1.全球化肥行业景气度上升,化肥产品价格上涨;报告期内,公司有效发挥“矿化一体”全产业链优势,磷矿、磷 酸、合成氨等重要原料自给率显著提升,同时充分发挥集中采购平台优势,精准把控硫磺、煤炭等大宗原材料的采购节奏,有效缓解了大宗原料价格上涨的影响。

2.非经营性损益影响:各项政府补助等非经常性损益金额同比减少 9,438 万元左右

盐湖股份

报告期,公司主营业务氯化钾产销稳定,氯化钾产量约 390.08 万吨,销量约 384.44 万吨;蓝科锂业 2 万吨项目部分装置已投入运行,碳酸锂产量约 1.63 万吨,销量约1.5 万吨。价格上涨,公司业绩提升.

心连心

1.合理的基地化布局及柔性生产管理模式既降低了生产成本又丰富了产品线,加強了“低成本+差异化”优势,有效提高了本集团综合竞争力;

2.在“双碳”政策背景下,本集团不断优化生产工艺,加大高效产品的研发推广,节能降耗,有利于本集团实现长期可持续绿色发展;

3.全球农产品价格上涨,推动化肥及化工品价格的提升,供需偏紧,使本集团主要产品尿素、三聚氰胺、二甲醚及甲醇量价齐升。

泸天化

1、由于国际能源供应情况的变化,对全球化工行业供需格局产生较大影响,进一 步导致国内化工行业产品供需情况发生逆转,进而促使公司产品价格大幅上涨。

2、公司抓住当前市场机遇,稳定主要原材料供应,加强生产装置维护,确保装置 长期稳定运行,实现生产装置的满负荷运行。

3、公司持续加强内部精细化管理,实现装置稳定运行的同时降低主要产品生产成本,增大公司利润空间。

川恒股份

1.营业收入同比增加30.38%,主要系磷矿石销量、磷酸一铵销量上升以及主要产品销售单价上升所致;

2.归属于上市公司股东的净利润同比增加48.56%,主要系营业收入上升,产品耗用的磷矿石成本同比下降,磷矿石贸易毛利增加所致。

鲁西化工

作者丨常秦 魏耸

编辑丨农财君

审核丨杨吉龙

声明丨未经授权,不得转载

联系丨识别下方二维码加微信

南方农村报丨农财网农化宝典

南方农村报丨农财网农化宝典

文章不错,点个“在看”给我一朵小黄花 ![]()